Happy Thursday!

Chào mọi người!

Hôm nay mình bắt đầu email với một tin hơi xấu với tài chính cá nhân của bạn – đó là lạm phát!

Mình sẽ bắt đầu bằng một phép tính đơn giản.

Bạn gửi 100 triệu vào Vietcombank, kỳ hạn 12 tháng, lãi suất 5.9%/năm

Sau 12 tháng, bạn nhận về 105.9 triệu.

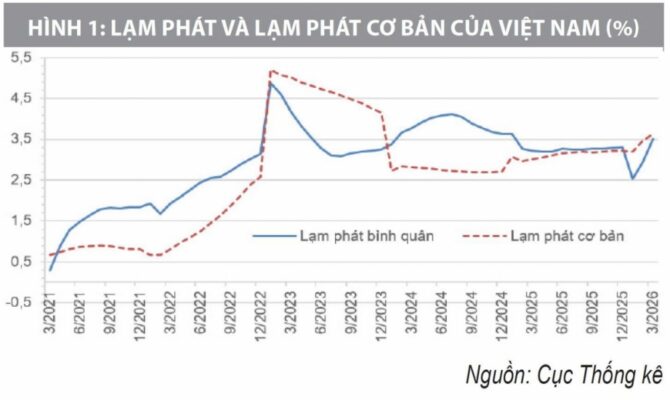

Nhưng trong cùng 12 tháng đó, lạm phát tháng 4/2026 đã là 5.46% so với cùng kỳ năm ngoái.

Trừ nhau ra: lãi thực của bạn chỉ còn +0.44%/năm.

Tức là sau 12 tháng gửi ngân hàng, sức mua của 100 triệu chỉ tăng thêm 440.000đ. Chưa đủ một bữa ăn nhà hàng mỗi tháng.

Còn nếu bạn gửi kỳ hạn 6 tháng — phổ biến hơn vì “linh hoạt hơn” — lãi suất chỉ 3.5%/năm. Sau khi trừ lạm phát: – 1.96%. (là lỗ ấy)

Tiền đang bốc hơi trong im lặng.

1. Lạm phát lần này khác — và có phần đáng lo hơn

Nhiều người nghĩ lạm phát cao là do nhà nước in tiền nhiều.

Nhưng đợt lạm phát 2026 này thuộc loại khác: lạm phát chi phí đẩy (cost-push inflation). Nghĩa là không phải do nhu cầu tăng — mà do chi phí sản xuất và vận chuyển tăng từ bên ngoài đẩy giá lên.

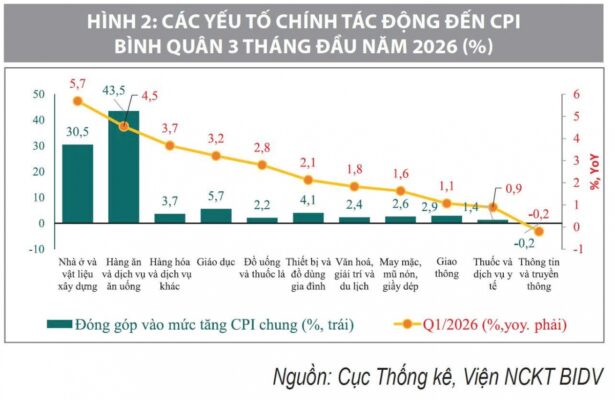

Cụ thể, xung đột tại Trung Đông khiến giá dầu thế giới leo thang, kéo theo:

Giá xăng dầu trong nước tăng bình quân 50% so với cùng kỳ năm trước, đẩy nhóm giao thông tăng 12.85%.

Chi phí logistics và vận chuyển tăng theo xăng → đẩy giá tất cả hàng hóa có liên quan đến vận chuyển

Nhà ở và vật liệu xây dựng tăng 5.7% — đóng góp khoảng 26% vào mức tăng CPI quý I

(Nhìn hình mà hết muốn đi ăn ngoài đấy các bạn :V)

Tại sao điều này nguy hiểm hơn lạm phát do cầu kéo?

Vì với lạm phát cầu kéo, bạn còn có thể tự bảo vệ bằng cách giảm chi tiêu. Nhưng với lạm phát chi phí đẩy, dù bạn có tiêu ít hơn, giá vẫn tăng — bởi vì nguyên nhân nằm ở chuỗi cung ứng toàn cầu, không phải ví tiền của bạn.

2. Nhà nước đang làm gì — và điều đó có nghĩa gì với tiền của bạn

Chính phủ đang kẹt giữa hai mục tiêu xung đột nhau:

- Mục tiêu 1: Kiểm soát lạm phát dưới 4.5%/năm — cần giữ lãi suất cao để hút tiền về, giảm áp lực giá cả

- Mục tiêu 2: Tăng trưởng GDP 10%+ — cần bơm vốn rẻ vào nền kinh tế, tức là phải giảm lãi suất

Hai mục tiêu này kéo ngược chiều nhau.

Kết quả thực tế đang diễn ra: hơn 30 ngân hàng đã đồng loạt giảm lãi suất huy động từ 0.2–0.8%/năm chỉ trong tháng 4–5/2026 — trong khi Bộ Tài chính cập nhật kịch bản lạm phát cả năm 2026 có thể lên đến 5–5.5%

Tức là: lãi suất tiết kiệm đang đi xuống, trong khi lạm phát vẫn chưa về mức mục tiêu.

Và người chịu thiệt trực tiếp là những ai đang giữ toàn bộ tiền trong tài khoản tiết kiệm thụ động.

3.Lạm phát đang ảnh hưởng đến từng kênh đầu tư như thế nào

Mình có thu thập một số thông tin để mọi người tham khảo như sau

- Tiết kiệm 6 tháng (Big 4) lãi suất ~3.5%/năm, sau khi trừ đi lạm phát, lãi suất thực ~ −1.96% => thua lạm phát

- Tiết kiệm 12 tháng (Big 4), lãi suất ~5.9%/năm, sau khi trừ đi lạm phát, lãi suất thực ~+0.44% => Gần như hòa vốn

- Tiết kiệm 12 tháng (NH nhỏ) lãi suất ~6.5–6.9%/năm, sau khi trừ đi lạm phát, lãi suất thực ~ +1–1.4% => Thắng nhẹ

- Vàng (4 tháng đầu năm 2026) tăng +75.13% so cùng kỳ, sau khi trừ đi lạm phát, lãi suất thực ~+70% => thắng mạnh

- Chứng chỉ quỹ (lịch sử 5 năm) tăng ~16–19%/năm, sau khi trừ đi lạm phát, lãi suất thực ~ +11%–14% => Thắng lạm phát

- Cổ phiếu (VN-Index avg dài hạn) tăng ~10%/năm, sau khi trừ đi lạm phát, lãi suất thực +5% => Thắng, nhưng cần kiến thức chọn cổ phiếu & kỷ luật.

Điểm cần lưu ý về vàng: dù chỉ số giá vàng bình quân 4 tháng đầu năm tăng tới 75.13% so với cùng kỳ, tháng 4/2026 vừa qua đã giảm 6.71% so với tháng trước.

nếu bạn mua từ sớm thì thắng lớn — còn mua đỉnh đang ngồi chịu trận.

Sau khi đọc thông tin về lạm phát, mình nhận ra, việc đầu tư trong năm nay mục tiêu quan trọng không phải là đầu tư để giàu nhanh — mà là đầu tư để tiền không nghèo đi.

Bạn không cần nhìn vào báo cáo để biết điều này. Bạn đã cảm nhận nó nếu có theo dõi chi tiêu của mình.

Suất cơm văn phòng hồi năm ngoái 45k — giờ 55–60k. Ly cà phê sáng từ 30k lên 35–40k. Và nếu bạn chưa hình dung được thì mình có con số sau:

Lương 15 triệu năm ngoái — nay chỉ có sức mua tương đương 14.18 triệu. Bạn mất gần 820.000đ sức mua mỗi tháng mà không ai trừ vào tài khoản, không ai thông báo.

Với lạm phát 5.46%, giữ tiền mặt hay gửi kỳ hạn ngắn đang là lựa chọn tốn kém nhất.

3.Vậy phải làm gì?

Mình không muốn nhắc đi nhắc lại câu để tiền vào tài sản, đừng để tiền ở ngân hàng, vì cũng có khá nhiều email nói về việc này rồi.

Điều quan trọng nhất không phải là bạn đầu tư vào đâu — mà là tiền của bạn có đang làm việc với tốc độ nhanh hơn lạm phát không?

Bạn có thể xem lại các kênh mình liệt kê ở trên để tham khảo.

Thậm chí đây là lần đầu tiên, khi thấy giá vàng giảm mình có suy nghĩ gom một ít vào :D.

Bạn vào kênh nào cũng được, quan trọng là hiểu rõ kênh đầu tư, hiểu rõ việc mình làm, kẻo không khéo, bình thường lạm phát có 5%, mà vào đầu tư lỗ tới 15% thì lại mất tiền oan.

Nhưng nếu được thì mình vẫn khuyên, bước đầu tiên là ngồi sắp xếp lại TCCN cho thông suốt rồi hãy vào đầu tư.

Còn các kênh đầu tư thì kênh nào mình cũng có lớp chia sẻ, bạn nào quan tâm thì tham khảo ở đây!

Hoặc nhắn vào Zalo 0369 803 785 để được tư vấn thêm nhe!

Hẹn gặp bạn ở email sau 🙂

Same time, same place.

Love ♥️

Sophie

Video hay trong tuần qua:

(1) 🤑3 ETF đáng mua nhất giữa năm 2026

(3) Đầu tư CCQ thì nên chốt lời hay hold lâu dài?

Tại sao bạn nên tham gia lớp Chứng khoán?

– Được tiếp cận liên tục các phân tích các doanh nghiệp trong danh mục đầu tư của Sophie.

– Mỗi bạn tự tạo được danh mục đầu tư dưới sự hỗ trợ của Sophie và cộng đồng trước khi xuống tiền đầu tư.

– Hỗ trợ giải đáp thắc mắc gần như tức thời, không giới hạn.

– Có các buổi học trực tiếp với giảng viên cho đến khi từng học viên tự tin đầu tư.

– Thông tin quản lý vốn, vào vốn như thế nào, chuẩn bị tốt nhất trước khi bước chân vào đầu tư.